取得股票之學研機構及獲配股票之我國創作人申請緩課稅作業辦法

2019年10月01日

(二)

08:00

自106年11月24日起至108年12月31日止取得股票之學研機構及獲配股票之我國創作人申請緩課稅作業辦法發布

1.科技部訂定「我國學術或研究機構分配股票予我國創作人申請股票適用緩課稅作業辦法」(下稱本作業辦法)並於民國(下同)107年9月21日發布施行,檢附科技部來文、發布令影本、法規全文、辦法總說明及逐條說明。

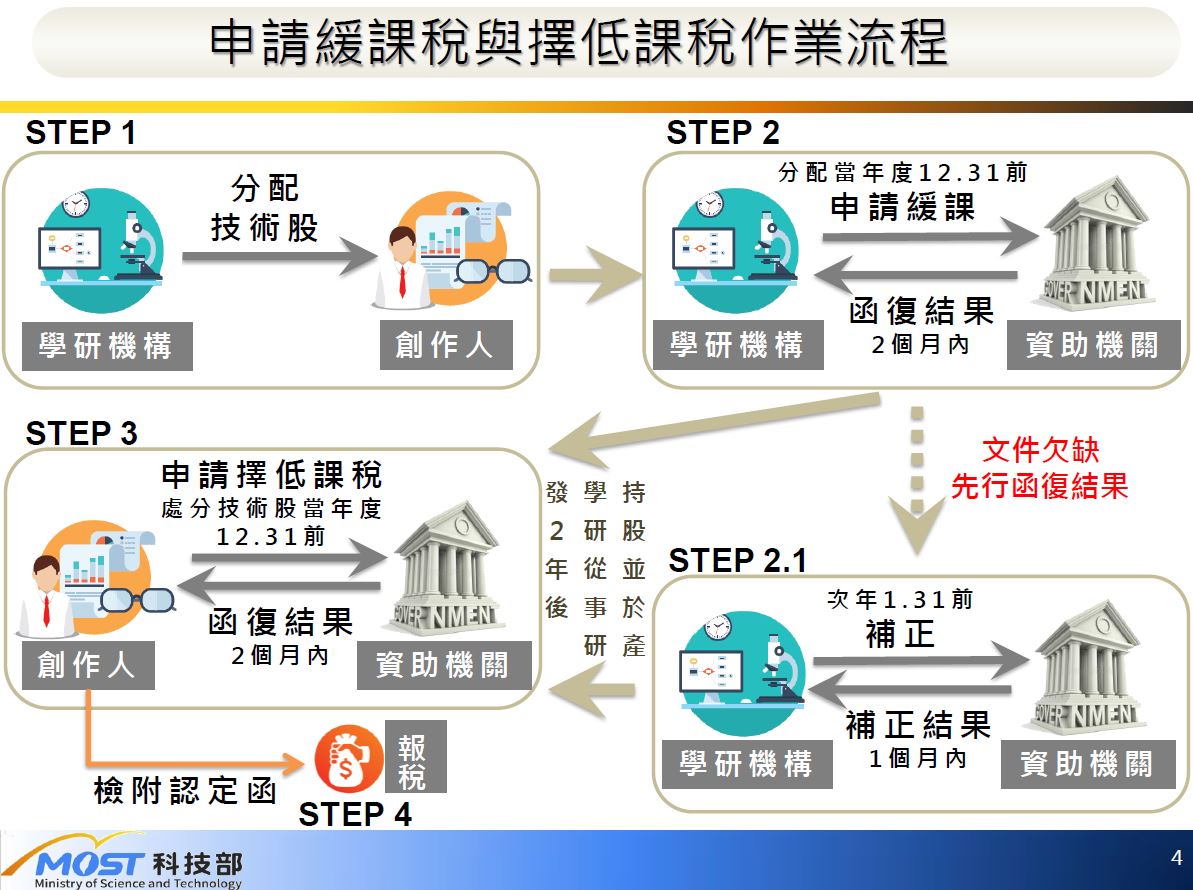

2.產業創新條例106年11月22日增訂第12條之2規定,我國學術或研究機構以其自行研發且依科學技術基本法第六條歸屬其所有之智慧財產權,讓與或授權公司自行使用,所取得之公司股票,並依該法第六條第三項所訂辦法分配予智慧財產權之我國創作人者,該我國創作人取得之股票,得依本作業辦法申請適用緩課稅。惟學術或研究機構取得股票日,以及我國創作人獲配股票日,均須於106年11月24日起至108年12月31日止之期間,始有產業創新條例第12條之2規定之適用。

3.欲依上述規定申請股票緩課所得稅之我國創作人,至遲應於獲配股票日之當年度12月31日止前,檢具本作業辦法所定之申請文件,送請依科學技術基本法第六條第三項所定「政府科學技術研究發展成果歸屬及運用辦法」之各主管機關申請股票認定。

4.申請股票緩課稅應檢具文件如下:

(1)「學術或研究機構分配予創作人之股票適用緩課稅申請書」,如附件所示。

(2)科技計畫之計畫書、其合約或核定函。

(3)其他足茲證明智慧財產權為科技計畫產出之文件。

(4)學術或研究機構當次取得股票之智慧財產權讓與或授權契約書影本,應載明智財財產權作價總額、取得股票種類、每股發行價格及股數。

(5)智慧財產權證明文件,指下列文件之一:

①權利證書影本。

②律師、會計師或其他相當法律責任之專業人員調查智慧財產權之意見書、評價報告、技術說明或其他相關文件。

附件:

1060614科學技術基本法.pdf

1061122產業創新條例.pdf

1070105政府科學技術研究發展成果歸屬及運用辦法.pdf

1070921作業辦法法規全文.odt

1070921科技部發布令影本.pdf

1070921科技部電子來文本文檔.pdf

1070921創作人之股票適用緩課所得稅申請書.pdf

1070921辦法總說明及逐條說明.pdf

1060614科學技術基本法.pdf

1061122產業創新條例.pdf

1070105政府科學技術研究發展成果歸屬及運用辦法.pdf

1070921作業辦法法規全文.odt

1070921科技部發布令影本.pdf

1070921科技部電子來文本文檔.pdf

1070921創作人之股票適用緩課所得稅申請書.pdf

1070921辦法總說明及逐條說明.pdf

活動承辦人

Email

聯絡電話

+